首创置业密集发债背后的现金流真相 | 深读

来源:焦点财经Focus 2021-03-12 19:05:13

作者|陈盼盼

出品|焦点财经

进入2021年,首创置业在资本市场尤为活跃,接连融资筹钱。

3月11日,首创置业宣布,旗下全资子公司Central Plaza Development Ltd.以透过私人配售交易发行本金总额为1亿美元的增发债券,已于3月10日成功发行。该增发债券票面利率4.65%,期限为5年,与首创置业1月19日发行的4亿美元有担保债券合并,债券的所得款项净额用作偿还未来一年以内到期的中长期境外债务。

同一日,首创置业发布公告称,拟面向专业投资者公开发行2021年公司债券(第一期)。本期债券发行规模不超过30亿元(含),分为两个品种,品种一为5年期,利率区间为3.40%-4.40%,品种二为7年期,利率区间为3.80%-4.80%。

焦点财经了解到,本期债券为面向首创置业面向专业投资公开发行2021年公司债券的首期发行。后者于1月12日在上交所提交注册,拟发行金额由原本不超过50亿元(含50亿元)调整为不超过45.39亿元(含45.39亿元),采用分期发行方式,发行期限不超过10年,可以为单一品种或数个不同的品种。

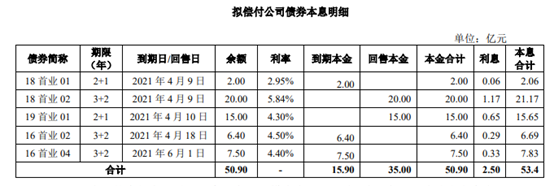

按照首创置业的规划,第一期债券募集资金扣除发行费用后,拟全部用于偿付公司债券本息。届时将根据资金到位情况,选择以下合适债券归还和/或偿还本息:

首创置业表示,第一期债券如能成功足额发30亿元,且按上述计划运用募集资金,以2020 年9月30 日合并报表口径计算,公司的流动比率将变为2.26,短期偿债能力有所提升。

事实上,首创置业近几年面临着较大的偿债压力。近几年,首创置业的负债规模一路走高,并在2017年负债总额首次突破千亿,达到1094.9亿元,2018年、2019年负债总额继续攀升,分别为1432.28亿元、1557.85亿元,其中,有息负债达到885.5亿元、946.71亿元。

这使得首创置业的杠杆水平大幅上升,2017年-2019年,其净负债率分别为143.16%、172.89%、162.85%。

截至2020年6月末,首创置业剔除预收款后的资产负债率约为74.86%,净负债率153.12%,若未剔除受限现金,现金短债比约为1.3。用去年8月推出的“三道红线”融资新规要求来看,首创置业踩中两条“红线”,位于“橙档”,降杠杆压力不小。若考虑首创置业规模高达151.24亿元的永续债,其真实杠杆水平将会更高。

目前,摆在首创置业面前的是短期偿债压力。根据债券募集说明书披露的最新数据,截至2020年9月30日,首创置业的短期借款及一年到期的非流动负债为230.47亿元。同期,首创置业的在手货币现金为266.35亿元(包括17.48亿元受限资金),勉强覆盖短期债务。

而这个“勉强覆盖”还是首创置业此前通过ABS、公司债、中期票据等多种方式融资,甚至频频出售旗下项目公司的股权补充现金流后,得以实现的。

作为一家背靠国企的北京老牌房企,首创置业的现金流为何如此之“紧”?或者在中诚信国际出局的债券评级报告能够找到一些答案。

中诚信国际表示,受拿地节奏以及销售回款波动的影响,首创置业经营活动净现金流有所波动,偿债指标有所波动,仍待加强。

首创置业经过多年的积累,土地储备充裕。截至2020年6月,首创置业土地储备面积达1790万平方米,可以满足未来多年的开发需求。但同时,首创置业的土地储备消化增速和资金的周转率却不高。

数据显示,首创置业已经连续两年未能完成销售目标。2020年,考虑到疫情影响,其将销售目标下调至800亿之后,最终完成的签约金额为708.6亿元,目标完成率88.6%,而规模房企2020年全年的销售目标完成率基本在100%以上,销售表现逊于同行。

而首创置业不甚亮眼的销售业绩也影响着它的销售回款和现金流水平。2018年、2019年以及2020年1-9月,首创置业经营活动产生的现金流量净额分别为-60.95 亿元、2.46 亿元和 17.1亿元。

在中诚信国际看来,首创置业销售回款对总债务的覆盖能力有所弱化,且处于较低水平,回款能力有待增强。

与此同时,首创置业对融资依赖性较高,近年来筹资活动净现金流呈净流入状态。2018年、2019年以及2020年1-9月,首创置业筹资活动净现金流为215.44亿元、70.64亿元和8亿元。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章