合景悠活并购式断奶,孔健岷3个月花掉并购款90%

来源:楼市资本论发布 2021-01-30 07:05:07

物业公司上市潮之后,物管行业并购式扩张也愈发激烈起来。一开年,业内传奇人物孔健岷旗下合景悠活上演了一出惊险大戏。

楼市资本论获悉,1月18日,合景悠活发布公告,拟以现金代价13.16亿元收购雪松智联科技集团有限公司(以下简称“雪松智联”)的80%股权。考虑到2020年10月30日,合景悠活才在联交所主板上市,且当日开盘即破发,最大跌幅17%。没想上市不到3个月,又搞出收购的大动作,目标公司的体量还4倍于合景悠活,并且这已经是其第二笔并购,着实让人瞠目。

合景悠活公告:“交割后,预计本集团整体在管面积将突破1.2亿平方米。”业内看来,规模越大,压力越大。事实上,进入亿级物管公司阵营的合景悠活,为了业务独立,实现对母公司的断奶摆脱,不惜血本并购,已将用于并购用途的募资款花掉90%,然顾此失彼,其业务利润率或被目标公司大幅拉低。

此外,其母公司合景泰富的债务负担同样很重,作为两个公司的董事长孔健岷,压力必然不小。

【一】急断奶,3个月花掉并购用途募资款90%

合景悠活“蛇吞象”般迅猛并购的背后,或是其急于脱离对其母公司的依赖。毕竟,作为一家上市公司仅靠母公司“喂奶”的话,是很难在资本市场里生存下去的。上市当天就破发,即是例证。

数据显示,合景悠活截止2020年4月底,有87.5%及94.4%的物业管理服务分别来自合景泰富及其合营企业、联营公司或其他关联方发展的住宅及商业住宅。

孔健岷

就是说,合景悠活近90%的业务收入都与母公司合景泰富息息相关。甚至于,在2017年,合景悠活向第三方物业发展商发展的住宅和商业物业提供服务的收入贡献,双双为零。

合景悠活此次收购的总代价为13.16亿元,其将“利用全球发售筹集的所得款项净额当中分配予战略性收购及投资的部分以现金清付”。

公开信息显示,合景悠活上市募资所得款项净额估计约为28.9亿港元,其中60%用于收并购,也即约17亿元。再减去2020年12月7日,合景悠活以2.144亿元收购的广州市润通物业管理有限公司80%股权,其募资额度已消耗近90%,净额已没剩下多少。

俗话说,一口吃不成个胖子。在楼市资本论看来,合景悠活未来陷入缺钱的日子,将开始紧巴巴。

【二】蛇吞象,利润率或被大幅拉低

虽然靠并购让自身业务获得一定的独立性,但在资本市场的另一大考量“利润率”方面,合景悠活再次陷入争议,可谓顾此失彼。

楼市资本论了解到,合景悠活有109个住宅物业和30个商业物业,总在管建筑面积为2210万平方米。标的公司雪松智联的在管建筑面积为8600万平方米,在管项目合计超过1000个,合景悠活业务规模仅为雪松智联的1/4,两家体量悬殊。

如何消化雪松智联的超大体量和智能化运营能力,是未来合景悠活业务发展的首要问题,但显然不是唯一的问题。

据公告披露,雪松智联2018-2019年及截至2020年11月30日止十一个月的收益分别约为为4.78亿元、8.27亿元和11.93亿元;同期税前净利润分别约为4600万,9200万和1.63亿元。而合景悠活2017-2019年及截至2020年4月底,其收入分别为4.63亿元、6.59亿元、11.249亿元和4.28亿元;同期税前利润分别为5759万、1.04亿元、2.51亿元和1.02亿元。

可以看出,雪松智联的在管建筑面积将近合景悠活的4倍,而两者的收入差距却不大,雪松智联的利润率可想而知。事实上,雪松智联以服务公共建筑方面为主,而商住、市政、学校、医院等公共建筑的物管运营和服务本身毛利率就低于住宅类。

就是说,雪松智联的毛利率明显低于以住宅物业为主的合景悠活,收购完成后,合景悠活的毛利率将有大幅拉低的可能。对此,合景悠活也在招股书中表示:“随着我们管理更多第三方物业发展商开发的物业,我们的盈利能力或会有所波动”。

可以参考的是,合景悠活2019年开拓出的第三方物管项目,毛利率仅为19.5%;2020年4月末小幅增长至21.9%,将同期整体毛利率拉低至36.7%。并购大体量的雪松智联后,只怕合景悠活的利润率压力不是一般的大吧?

楼市资本论认为,合景悠活对单一公司的业务依赖以及利润空间相关问题,都将会导致其在资本市场吸引力降低,值得投资者关注警惕。

【三】压力大,合景泰富短债大增171%

合景悠活的母公司是合景泰富,日子也不算好过。

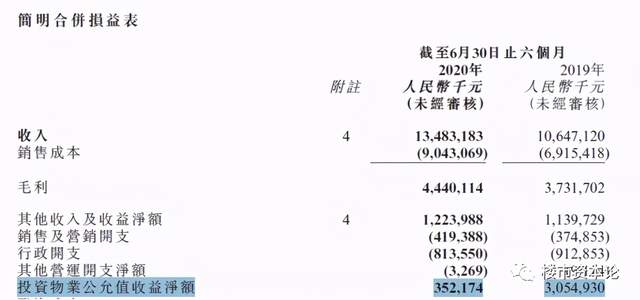

合景泰富半年报显示,2020年上半年,实现净利润约36.6亿元,同比下降40.5%;实现归母净利润约35.2亿元,同比下降41.0%;实现应占每股基本盈利约110.7分,同比下降41.1%。

事实上,近几年合景泰富的盈利质量都是有问题的,主要是靠投资性房地产公允价值的变化,而不是靠真正的现金流流入。从2017年起,合景泰富的投资性房地产公允价值的变动损益占年度利润的比例就表现的比较高。如今,公司投资性房地产公允价值变动损益增长,似乎也到了尽头。

半年报显示,正是2020年上半年合景泰富的投资性房地产公允价值收益大幅缩水10倍,导致上半年归母净利润大幅下滑。

此外,合景富泰近年来经营活动现金流均为负数,自身造血能力严重不足。并且,公司上半年汇兑亏损翻了3倍,让现金流压力进一步增大。

近些年,资产负债率则持续走高,2016-2019年资产负债率分别为78.32%、79.07%、82.78%、82.15%,特别是到了2019年其负债总额已高达1760.8亿元。

2020年上半年,其一年内到期的有息短债334.33亿元,同比大涨171.37%,1年至2年到期的债务占比为19%,将迎偿债高峰期,短期偿债压力较大。

楼市资本论认为,推动合景悠活上市系列事件的背后,正是其母公司合景泰富对资金渴求,其营运数据也的确证实了这一点。

【四】爱清闲,孔健岷的霸道总裁慢生活

从合景悠活到其背后的合景泰富,这两个发展压力重重的公司董事长都是孔健岷,但这位老总却拒绝给自己太多压力。

1969年,孔健岷出生于广东,家中还有两兄弟,大哥孔健楠,小弟孔健涛。1989年毕业于暨南大学计算机系的孔建岷,任职于工商银行广州分行白云路支行,担任信贷部主任。1995年,孔建岷放弃在国营单位的安逸生活,联合孔健楠、孔健涛,下海经商,创建合景房地产公司。

或许是广东沿海的生活环境,造就了孔氏三兄弟较为果敢、重视团队合作的性格,也成就了合景泰富起步的相对顺利。

楼市资本论了解到,天河北的御晖园是合景泰富推出的首个楼盘,随后相继开发了御华苑、叠彩园、盈彩美居等住宅小区。其中,2001年开发的叠彩园,被封为当时广州市海珠区“白领社区”,合景泰富声被市场熟知,孔健岷也逐渐被房产界人士所熟悉。

而立之年,挥斥风遒建起这一座座高楼,可以想象当时的孔健岷是如何的英姿勃发。有趣的是,一位女网友甚至在与孔健岷相关文章后留言,9年过去依然念念不忘,希望后来发福的孔健岷能减减肥。

“孔健岷可谓神龙难见首,”一位业内人士这样评价孔健岷。据合景员工透露,孔健岷极少出现在公开场合,就算是来了,也是像局外人般坐在后排,从不声张。

低调的孔健岷也“清闲”许多。

楼市资本论了解到,无论什么时候,女儿的家长会他必定有时间去参加;周末一般不工作,下属除非有重大事情才可发短信向他请示,否则随意打扰会被他“骂”一通;工作日9点上班,晚上也是大约9点下班,中午不应酬,每晚有时间喝茶、听音乐和散步……

正如他的名言“老板千万不能给自己太大压力,压力太大了人生就不会自在。”

楼市资本论认为,当房企们在资本市场上的表现大不如前,旗下物业公司们另辟蹊径开始争相上市,但比产品间的雷同程度更高,物业服务间的竞争也越来越激烈,可以预见,这个行业的洗牌期也在加速来临。

好消息是,合景悠活刚发布公告,预计2020年利润实现70%以上大幅增长。

这个世界哪有什么岁月静好,只不过是有人替你负重前行。希望合景系企业发展顺利,资金流能加快自我造血循环,在股市融来的钱也要珍惜,慢慢花才好。

相关文章

猜你喜欢

今日头条

图文推荐