按揭贷款有几种方式,你适合选择哪一种??

来源:网络整理 2022-08-17 11:07:44

大家在买房办理按揭贷款的时候是否有注意过按揭贷款方式呢?很多人在办理了贷款之后也不知道原来还可以自己选择按揭贷款方式,所以大家在买房之前,还是应该自己多了解一些这方面内容的,不然就不知道怎样对自己有利,那么按揭贷款有几种方式呢,你适合选择哪一种呢?

1、组合贷款

是指符合个人住房商业性贷款条件的借款人又同时缴存住房公积金的,在办理个人住房商业贷款的同时还可以申请个人住房公积金贷款,流程如下:

(1)申请人向商业银行提出申请组合贷款,同时提供相关组合贷款的证明材料。

(2)商业银行凭相关证明材料代替组合贷款人向公积金受托银行提出组合贷款申请。

(3)公积金贷款受托银行经过审核,书面向组合贷款人承诺公积金贷款可贷额度、期限。

(4)商业银行经过审核后,书面向借款人承诺商业性贷款额度、期限。

(5)组合贷款人签订个人住房贷款合同后,组合贷款银行根据贷款合同约定的时间,将贷款金额以转帐方式划转到售房单位在银行开立的帐户。

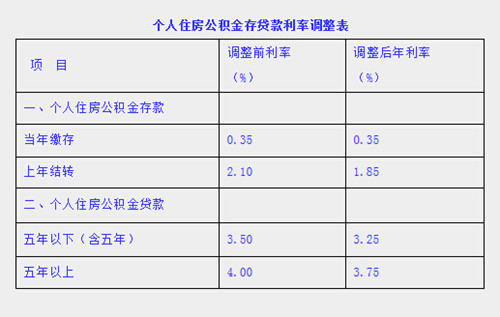

2、公积金贷款

公积金账户,个人缴存部分和单位缴存部分均归个人所有。不管你以后到哪里上班,以后还是否继续缴存,只要进了公积金账户里的钱,就只有你能拿出来。但住房公积金的个人所有权是限制性所有权,应当专项用于住房方面的支出,大概有这么一些用途。

(1)购房,例如申请公积金贷款来购房,可以提取公积金来偿还本息;或者申请商业贷款开购房,可以提取公积金做为购房的首付款,也可以提取公积金来偿还本息;如果购房过程中不需要贷款,也可以一次性取出公积金。

(2)用于儿女购房。如果申请公积金房贷款买自住房,可以提取父母的公积金来偿还本息;如果申请商业贷款来购买自住房,可以提取父母的公积金作为首付款。

3、银行商业贷款

对于没有能力一次性付清房款的购房者来说,按揭贷款就成为主流方式。贷款按揭多少年合算,因人而异,还款能力强的话,可以短一点;个人投资能力强的话,可以长一点。建议在楼盘网找一下贷款计算器算一下,可以给出详细的月供、利息。如果你有较强的投资能力,将手头上的钱用于投资理财,只要利率大于贷款利率,不仅没亏反倒还赚了。或者如果你的房子并不是自住,而是出租买房贷款怎样还款划算,租金大于贷款利率的话,那也是赚的。这种情况下,自然是贷款的时间越长越好。

★还款方式★

一般情况下,银行提供两种还款方式,等额本金和等额本息,同样的年限,等额本息利息支出会高出很多。

等额本息

等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。

等额本息计算方式

每月还本付息金额=[本金x月利率x(1+月利率)贷款月数]/[(1+月利率)还款月数-1]

每月利息=剩余本金x贷款月利率

还款总利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数-1】-贷款额

还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数-1】

等额本金

等额本金还款是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。等额本金还款法是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。比较适合在前段时间还款能力强的贷款人买房贷款怎样还款划算,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本金计算方式

每月还款金额=(贷款本金/还款月数)+(本金—已归还本金累计额)×每月利率

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)*贷款额*月利率/2

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额

其实无论是等额本息或者是等额本金还款方式,其利息的计算都是用你借银行的本金余额,两种不同的还款方式,利率水平其实是一样的。如果你前期资金紧张,建议你选择等额本息方式,这样虽然前期利息支出多,但是资金压力较小;如果你前期资金不紧张,可以选择等额本金方式,这样能够降低全部的利息支出。房飞鸿帮助大家找好家!

一键三连啊!点赞!在看!加关注!

往期精彩回顾

点个在看,你最好看

喜欢就点个在看再走吧

猜你喜欢

今日头条

图文推荐