今年不买房,一年又白忙,房价上涨到底有多快

来源:网络整理 2022-08-03 16:00:59

在我们国家的住房商品化改革之初,人们并不接受贷款购买房子,这主要是因为我们的人们有储蓄的习惯,不习惯贷款买房子。因此在当时很多人都不接受贷款买房子,更加愿意等自己攒够房子的全款再去买房子。因此,在当时,很多地方都在宣传贷款买房的优势,甚至笔者小时候上学时的思想品德课本上都有宣传贷款买房的故事。但是让很多人都没有想到的是房价在过去20多年涨多跌少,房价几乎一路上涨,很多人发现自己挣钱的速度远远赶不上房价上涨的速度。因此在房地产行业广泛流传着一句话:今年不买房,一年又白忙。通过这句话就可以看出房价上涨到底有多快,很多人辛辛苦苦攒钱十几年,发现自己越来越买不起房子了。

在这种房价优势下,贷款买房成为了很多人买房子的唯一方式,所以房价的不断上涨,改变了人们的消费习惯。其实,这主要还是因为房子是人们生活的必需品,特别是现在在城市中,房子不仅是人们居住的位置,同时还关乎着人们的爱情、婚姻、孩子教育、社会福利待遇以及家庭财富。可以说,现在在城市中有没有房子,直接关乎着一个人和一个家庭的幸福生活。但是随着房价的不断上涨,很多人贷款买房也越来越吃力了。根据统计数据显示,截至2021年前2个月份新建商品房销售数据计算,1、2月份全国新建商品房平均售价已经高达11030元/平方米,突破了万元大关还高出1000元/平方米,这意味着以后一套小户型的房子也要百万元起步了。

而这么高的房价仅仅是全国的平均房价,对于很多一二线热点城市,房价动辄就是两三万五六万,甚至高达十几万元一平方米。面对这么高的房价,很多刚需就算仅仅支付首付都很艰难。因此在这种情况下,大部分人买房子都会使用贷款买房子银行贷款,甚至很多人贷款金额都是百万元起步。但是只要是贷款就有利息,这也是过去人们不愿意贷款买房的主要原因。那么买房子银行贷款,如果买房时贷款100万元,30年后房贷利息到底有多少呢?咱们一起来看一看。

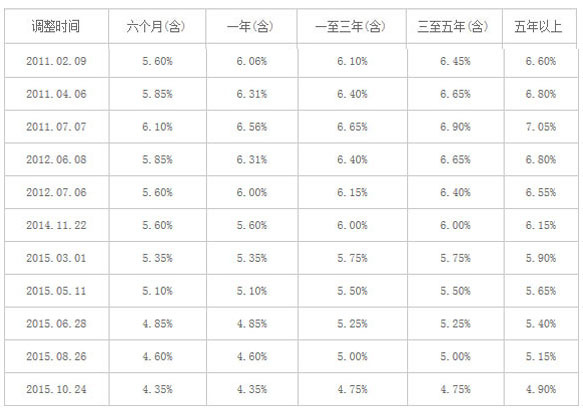

相比于其他的贷款,房贷的利息还是算比较低的,很多普通人唯一能够贷得到的是大额低息贷款。正常情况下房贷利率一般都是4.9%,在过去楼市不景气时还出现过9折、8折等折扣,但是现如今由于楼市调控的原因,很多城市都提高了房贷利率,比如上浮15%、20%、25%,甚至还有不少城市的房贷利率上浮了30%。今年以来很多城市的房贷利率都出现了上浮现象,现在大部分城市的房贷利率都上浮了20%左右,也就是5.88%。虽然上浮了20%,但是5.88%的房贷利率相比于很多网贷14%~35%的利率还是低很多的。当然,由于买房时的贷款金额都非常大,所以就算房贷利率不高,30年下来房贷利息还是很高的。

比如房贷100万元,贷款30年,如果使用等额本息的贷款方式,30年下来总利息为113.06万元;如果使用等额本金的贷款方式,30年下来的总利息为88.44万元。可以看出,虽然房贷利率不高,但是由于贷款金额大并且贷款时间长,房贷的利息还是非常高的。特别是选择等额本息的贷款方式,虽然可以缓解前期还房贷的压力,但是30年下来房贷利率比总贷款还要高不少。对于等额本息的贷款方式可能很多人都非常熟悉,因为绝大部分人在买房贷款时都选择的是等额本息的贷款方式。

其实大部分人买房贷款时都选择等额本息的原因很简单,不仅是因为前期还贷压力小,更重要的是银行喜欢购房者选择等额本息的贷款方式,这样银行就可以获得更多的利息。所以银行工作人员都喜欢推荐这种贷款方式,大部分购房者也不懂,贷款时都是银行工作人员说什么是什么。也正是因为这个原因,导致绝大部分人都选择了等额本息的贷款方式,很多有经济能力的人也都选择了等额本息的贷款方式,并且贷款时间都很长。要知道,虽然由于高房价的原因人们接受了贷款买房,但是我们国家的人们还是没有欠钱的习惯。因此,虽然人们贷款30年,但是大部分人都在经济条件好了之后提前还一部分贷款或者提前结清贷款,而很多银行提前还贷款是要收违约金的。

因此,对于购房者来说,在买房时最好根据自己的经济能力和收入情况来决定选择什么样的贷款方式、贷款金额和贷款时间。一位银行经理表示,就是因为很多人不懂贷款买房,就稀里糊涂地选择了等额本金的贷款方式。虽然等额本金的贷款方式适合大部分人,但是也不意味着适合所有人。而很多人选择等额本金的贷款方式,并且贷款时间很长,没过几年就开始提前还部分房贷或者提前结清贷款,其实就是在白白给银行送钱。如果购房者能够按照自己的经济能力和收入水平来合理选择贷款方式和贷款时间,就可以比简单地选择等额本息贷款20年、30年省不少钱。

就比如有一些人经济能力可以,手头宽裕,并且收入高并且稳定。对于这类人,买房时可以尽量少贷一点款,同时可以选择等额本金的贷款方式,贷款时间再根据自己的月收入来计算一下,尽量贷款时间短一些。对于这类人群来说,他们的经济条件好,并且收入比较高,就算等额本息贷款30年,基本上过不了几年这些人都会选择提前结清贷款或者还一部分贷款。与其这样交违约金,还不如提前多贷一些,同时选择等额本金贷款,这样还能少还一些房贷利息和违约金。

最后,对于有公积金的人来说,买房时不要感觉公积金贷款比较麻烦,就不选择用公积金贷款,因为相比于利率在5.88%的商业贷款利率,3.25%的公积金贷款利率就非常低了。虽然公积金贷款额度有限,但是夫妻俩人的额度还是有80万的。如果贷款中的80万用公积金贷款的话,30年下来利息就能够剩下45万元。因此,虽然现在公积金贷款的额度可能不够买房子,但是使用组合贷款也可能最大限度地省下房贷利息。对等额本息和等额本金的这两种贷款方式,你有什么看法呢?

相关文章

今日头条

图文推荐