公司要交的税种很多,负担非常重,公司管理层能想办法降低税负

来源:网络整理 2022-07-11 16:11:25

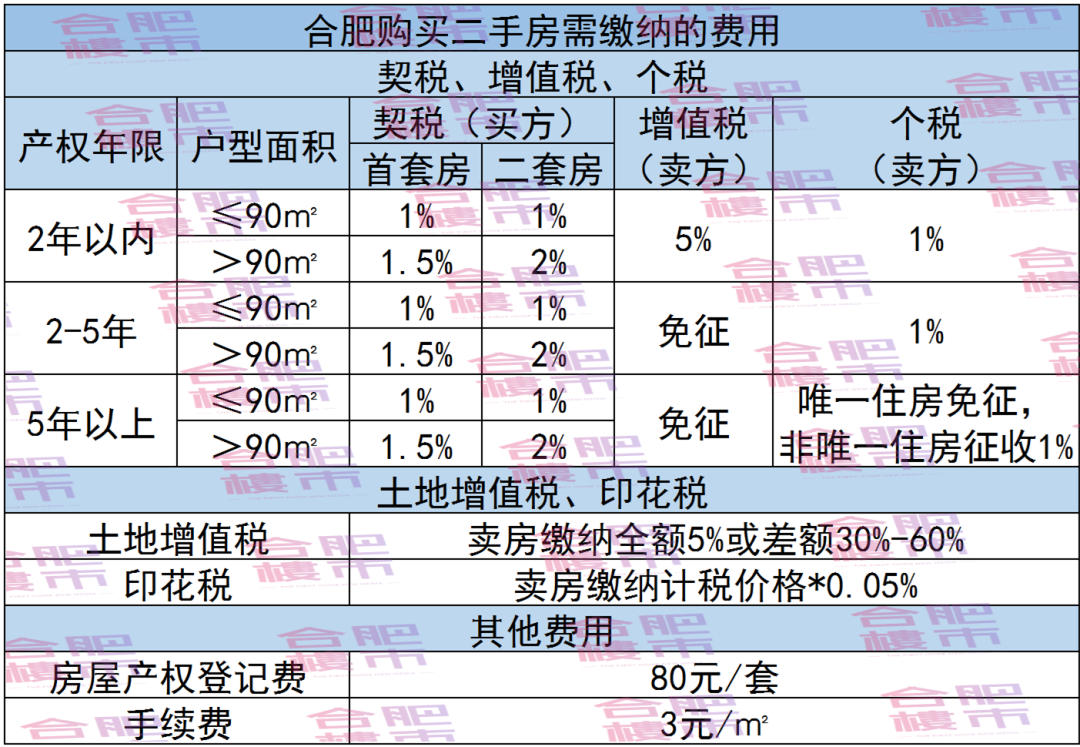

承德税筹价格多少2022已更新(今日/更新)uard

在工作中,您是否遇到过以下情形:

公司要交的税种很多,负担非常重,公司管理层总希望财务部门能想办法降低税负。

业务部门签订的合同没有明确由境外收款方承担税负,结果在对外支付时,公司不得不为这部分税款买单,额外增加了成本。

总听说有企业在做税收筹划,但从来不清楚到底是怎么做的。

税务知识较专业,一般财务人员不能很好掌握,且税收经常变化,新的规定越来越难读懂。

合法性指的是税务筹划只能在税收法律许可的范围内进行。这里有两层含义:一是遵守税法。二是不违反税法。合法是税务筹划的前提,当存在多种可选择的纳税方案时,纳税人可以利用对税法的熟识、对实践技术的掌握承德满几年免增值税,做出纳税优化选择,从而降低税负。.对于违反税收法律规定,逃避纳税责任,以降低税收负担的行为,属于偷逃税,要坚决加以反对和制止。

按照税法的规定,购入的固定资产,按购入价加上发生的包装费、运杂费,安装费,以及缴纳的税金后的价值计价。由于折旧费用是在未来较长时间内陆续计提的,为降低本期税负,新增固定资产的入账价值要尽可能地低。例如,对于成套固定资产,其易损件、小配件可以单独开票作为低值易耗品入账,因低值易耗品领用时可以一次或分次直接计人当期费用,降低了当期的应税所得额;对于在建工程,则要尽可能早地转入固定资产,以便尽早提取折旧。如整体固定资产工期长,在完工部分已经投入使用时,对该部分好分项决算,以便尽早计人固定资产账户。(2)固定资产折旧年限的税务筹划固定资产折旧年限取决于固定资产能够使用的年限,固定资产使用年限是一个估计的经验。

不同的折旧方法对应税所得额的影响不同。虽然从整体上看,固定资产的扣除不可能超过固定资产的价值本身,但是,由于对同一固定资产采用不同的折旧方法会使企业所得税税款提前或滞后实现,从而产生不同的货币时间价值。如果企业所得税的税率预期不升,采用加速折旧的方法,一方面可以在计提折旧期间少缴企业所得税,另一方面可以尽快收回资金,加速资金周转。但是,税法规定在一般情况下纳税人可扣除的固定资产折旧费用的计算,应该采取直线法。只有当企业的固定资产由于技术进步等原因,确需加速折旧的,才可以缩短折旧年限或者采取加速折旧的方法。这与会计准则的规定是有区别的。纳税人应尽可能创造条件达到符合实行加速折旧法的要求,以便选择对自己有利的折旧计算方。

也进一步的节约了后续分红的个人所得税。也可以考虑将一部股东提供的服务,在利润前以服务费的方式分配给股东。争取区域性税收优惠对于一些有一定规模的企业,可以考虑在和地区出台有税收优惠的地区设立子公司或者企业等相关机构,争取享受税收优惠。争取地方财政返还企业所得税、个人所得税和增值税属于、地方共享税,部分地区为了吸引,针对地方分享部分给与者一定的税收返还,企业应该积极争取。转让定价筹划服务型企业的运营需要境内外网络、信息、管理等诸多第三方的支持,可通过设立外部服务机构等,对管理费用、服务、无形资产、、租赁等合理定价。需要提示的是,转让定价需要具有一定的合理性,同时面临一定的纳税调整风险。业务流程再造筹划税务筹划应综合权。

节减所得税2.5万元(12.5万元-10万元)。采用分劈技术节税的要点在于使分劈合理化、节税大化。利用的相关对企业的所得或财产进行分劈,技术较为复杂,因此,除了要合法,还应注意其合理性。在合法和合理的情况下,尽量寻求通过分劈技术使节税大化。利用税收扣除利用税收扣除筹划,是指在合法、合理的情况下,使扣除额增加而实现直接节税,或调整各个计税期的扣除额而实现相对节税的税务筹划方法。在收入相同的情况下,各项扣除额、宽免额、冲抵额等越大,计税基数就会越小,应纳税额也就越小,从而节税会越多。利用税收扣除进行税务筹划,技术较为复杂、适用范围较大、具有相对确定性。各国税法中的各种扣除、宽免、冲抵规定是为繁琐复杂。

税率差异的普遍存在性,又给了每个纳税人一定的挑选空间,因此,税率差异筹划方法是一种能普遍运用,适用范围较广的税务筹划方法;税率差异的客观存在性,及在一定时期的相对稳定性,又使税率差异筹划方法具有相对确定性。利用税率差异进行税务筹划的技术要点在于尽量寻求税率低化,以及尽量寻求税率差异的稳定性和长期性。在合法、合理的情况下,寻求适用税率的低化就意味着节税的大化;寻求税率差异的稳定性和长期性,又会使纳税人获得更多的税收收益。另外,利用税率差异进行税务筹划,还应考虑外部环境的稳定性和长期性对企业的影响。比如,政局稳定的的税率差异就比政局动荡的税率更具稳定性,制度稳健的税率差异就比制度多变的税率差异更具长期。

选择合适开票时机目前,增值税的纳税义务一般是以开具之日来确定。因此,一旦纳税人开具发就开始需要履行缴纳增值税的义务。而在实际的公司业务当中,纳税人通过恰当选择合适的开票时机来进行纳税等划,可以节省部分增值税金的财务费用,实现节税的目的。员工个人开支转为公司开支而在现行的企业所得税制度下,企业为取得所得所支出的必要的合理的成本、费用和损失均可以税前扣除。因此服务型企业在条件允许的情况下,可以将员工为工作所付出的必要的成本、费用,如交通费、通信费、餐饮费、差旅费、服装费等由公司来承担,以尽量降低个人无法税前扣除的各项开支。需要注意的是,企业的部分开支都是有一定的限额,超过限额的部分不能扣除或者不能在当期扣。

如甲企业年应纳税所得额为100万元,乙企业累计亏损91万元,甲乙企业合并前分别缴纳所得税33万元和0万元。我国税法规定盈利企业兼并亏损企业,可以用亏损企业的累计亏损额抵减盈利企业的利润。现甲企业兼并乙企业,甲乙企业合并后应纳税所得额为9万元,应纳税所得率为27%,应纳税所得额为24300元,比合并前少纳税305700元。可见,选择适当的企业合并,可以大大地降低企业的税负,给企业带来很大的利润,达到的目的。在有些情况下,对一种企业组织形式无法进行筹划,而必须通过另行设立企业才能够实现,这种方法就叫组织形式筹划法。因此,组织形式筹划法也叫业务拆分筹划法。组织形式筹划法经常用于以下两种情况:(一)对企业的混合销售行为的组织形式进行筹。

关联企业之间进行转让定价的方式有很多,一般来说主要有:利用商品交易进行筹划。即关联企业间商品交易采取压低定价或抬高定价的策略,转移收入或利润,以实现从整体上减轻税收负担。例如有些实行高税率的企业,在向低税率的关联企业销售产品时,有意地压低产品的售价,将利润转移到关联企业。这是转让定价中应用为广泛的做法。利用原材料及零部件购销进行筹划。通过控制零部件和原材料的购销价格进而影响产品成本来实现税务筹划,例如,由母公司向子公司低价供应零部件产品,或由子公司高价向母公司出售零部件,以此降低子公司的产品成本,使其获得较高的利润。又如利用委托加工产品收回后直接出售的不再缴纳消费税的进行定价转让筹划。利用关联企业之间相互提供劳务进行筹。

而且一般也只是弥补损失,所以税务筹划不能利用其达到节税目的,只有取得奖励性质的免税才能达到节税的目的。利用免税的税务筹划方法能直接免除纳税人的应纳税额,技术简单,但适用范围狭窄,且具有一定的风险性。免税是对特定纳税人、征税对象及情况的减免,比如必须从事特定的行业,在特定的地区经营,要满足特定的条件等承德满几年免增值税,而这些不是每个纳税人都能或都愿意做到的。因此,免税方法往往不能普遍运用,适用范围狭窄;在能够运用免税方法的企业、经营或个人活动中,往往有一些是被认为收益率低或风险高的地区、行业、项目和行为,比如,高科技企业可以获得免税待遇,还可能得到超过社会均水的收益,并且也可能具有高成长性,但风险也极高,非常可能因失误而导致失。

sadsvddsaksa

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章