贷得越久越合适,能贷多少就贷多少,怎么贷款才最合适?

来源:网络整理 2022-06-27 10:05:37

现在,国内房价高涨,北上广深,咱们就不用说了,房价五六万到十几万不等,就算普通的二三线城市,房价也是很高了,普通百姓几乎把一生的积蓄都拿出来了,还是不够付房款的,还需要贷款加持一下,才能买到一个属于自己的房子。

那么,提到贷款,就涉及到贷款利率和贷款年限,许多人心里就泛起了嘀咕,怎么贷款才最合适呢?网上一打听,都说让能贷多久就贷多久,贷得越久越合适,能贷多少就贷多少,在自己能力范围内,把信用额度贷满。

咱们也不知道他们说的对不对,只是看见如果照他们的办法一弄,利息太高了,总利息都和贷款和平齐了,心里更是不甘心,凭啥,给银行那么多利息!

那么,我们就来研究一下这个问题,按揭30年买房,到底合适不合适,我认为合适和不合适,都是相对的,尤其房子这种东西,涉及的钱数总额巨大,我们得分情况分析,下面我们就从不同角度来分析一下这个问题。

贷款分商业贷款和公积金贷款两种,利率不同

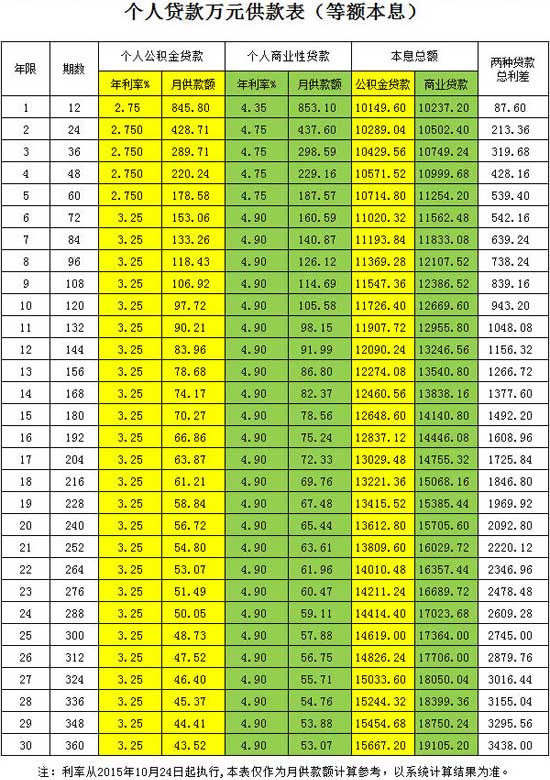

我们知道,我们买房贷款有两种途径,一种是向商业银行贷款,利率很高,按照2020年10月1日最新基准利率4.9%来看,算上银行本身的折扣一类,基本不到5.0%。另一种是向公积金管理中心贷款,目前基准利率是2.5%。我们通过利率的比较就能看出,公积金贷款还是非常合适的,因为利率低啊,我们付出的利息就很少。

所以,有公积金的人,能用公积金还是尽量用公积金贷款买房,有的人受制于公积金额度的限制,只用公积金不够,那就采用混合贷款,用商业银行贷款补充不足的那一部分就可以了。所以选择贷款银行尽量选择公积金贷款,没有公积金再使用商业贷款。

买房贷款这个行为,合不合适要看情况

现在,我们知道了公积金贷款和商业贷款的利率了,我们要买房了,但是手里没有足够的钱个人向银行贷款买房,需要贷款了,合不合适?我们分两种情况来讨论这个问题。

第一,我们手里没有钱,必须贷款。

那么我们就不用纠结了,贷款,肯定是要付利息的,从付出金钱的角度,肯定银行合适啊,但是咱们自己又没有钱,还想改善自己的生活条件,靠攒钱肯定不行,根本赶不上房价的增长速度,只能靠贷款,先把房子住上,然后再说其他的。

而且买了不一定亏,没准买了,房价搜搜的一涨,自己省下的房价上涨部分就足够顶那些利息的帐了,所以算总账,贷款买房这个行为还是合适的,起码不能太亏,既改善了生活条件,提前住上了大房子,房价还可能涨价,冲抵贷款付出的利息。

第二,假如我们有很多钱,足够全款买房,根本不需要贷款。

那么我们还贷不贷款?有人会说,你这不扯呢么,自己有钱,还贷什么款?没事闲的么?还真不是没事闲的,这个问题很有讨论的必要,这么说吧,银行是一家盈利机构,它把存款吸纳进来,然后再贷出去,从中挣利息差,银行放贷的流向,有企业,有个人,放贷业务是最良心的,利率是最低的,那简直是天生掉馅饼啊。

政府经常说改善企业融资贵,融资难,要向小微企业提供优质贷款;就是因为企业从银行贷款,10%的利率都算少的,你说商业银行贷给我们,才不到5%,良不良心?如果我们通过公积金贷款,那就更妥了,才区区2.5%。

就是说,我们随便把一笔钱放银行理财,都能达到4%以上的收益,等于用银行的钱挣差价啊。如果我们有投资渠道,把手里的钱投资出去,获得超过5%的收益,我们的这笔买卖就不亏。

况且,即使我们投资的收益和银行贷款利率持平,我们也要贷款,因为毕竟这笔巨款在手里面攥着,等到机会来临,就可以用来投资,这和你全款买房两手空空要强多了吧,手里有现金,心里不慌张啊。

第三,假如我们一点投资渠道都没有,连银行理财都不会,就会存银行存款的话,如果是商贷,您就直接全款吧。如果公积金贷款,您还是要贷款,把钱存银行,只要超过公积金利率,您就稳赚不赔!

如果必须要贷款,我建议还是把年限贷满合适,最好三十年

问题终于回到了贷款年限上,表面上看,贷款年限越长,还款越多,不合适啊,但是我还是建议大家用等额本金方式还贷,把年限贷到最满!原因如下:

首先,房贷贷满30年,我们损失的是利息,得到的是现金流,是生活品质的改善,我们人活一辈子不容易,尤其现在人们压力大,有许多健康问题,我们每一个人谁也不知道明天会怎样,我们把握不住未来,但是能把握住现在。

对于眼前的问题,无非就是衣食住行几个字,这些随便拎起哪样来,都需要钱啊,大把大把的钱,现在房子就需要耗费一大笔资金个人向银行贷款买房,必定让自己的经济捉襟见肘,如果我们还把每个月的还贷额弄得太大,势必减少月可支配收入,房贷每多还一分,我们用于改善生活水平的其他方面就少了一分。

所以,从享受生活的角度上,把房贷贷满30年,我们有更多的钱用来日常开销,尽量享受生活的美好,何乐而不为呢?多付出的利息是值得的。

其次,从货币贬值的速度来看,贷款是抵御货币贬值预期的重要途径。我们现在肯定有一种感觉,那就是钱变毛了,一百块钱去超市逛一圈,也没见买到什么,就没了,那是因为,货币在一直贬值。

国家为了刺激经济,一定是尽量避免通缩,恶性通胀也不行,研究证明,稍微的货币超发,保持可控水平的通胀,是有利于社会经济发展的,所以,国家每年都在增加M2的增量,也就是货币超发量,这就在无形之中让我们手里的钱缩水。

所以,我们才看见房价高企不下,那是因为中国老百姓没处投资,为了避免手里的货币缩水,股市不能去,十个有九个赔,只好投资看似不会跌的房子上保值,这种情况下,如果我们有一份贷款,就会抵御货币贬值,因为在未来,我们所还的贷款总额,其实已经不值钱了,就像过去的万元户到今天什么都不是一样的道理。

最后,我们要用发展的眼光看问题,我们是不断成长的,社会也是在不断进步的,经济也是在不断发展的,我们未来的工资会变多,现在的还款额在未来,可能对于我们根本不算什么,而且随着我们积蓄的增加,收入的增加,我们渡过了眼前的难关,将来条件允许,我们可以提前还贷啊,所以,我们能够游刃有余地应对未来的发展。那当然是贷满30年了。

特殊情况特殊对待

除了我上面这些情况,我还要说一下我遇到的一种特殊情况,让大家思考一下,我也是有房贷的,用的是公积金贷款,我当时直接贷满了30年,每月还一千多,因为当时公积金少,但是几年过去,情况发生了变化,我公积金的额度大幅度增加,和我妻子加起来一共每月有四千多的公积金。

这样就出现了一个矛盾,公积金放在账户里不让去,眼睁睁看着贬值,必须把公积金拿出来用掉,但是,还不能往里面加现金,加现金就不合适,所以,我采取一种办法,因为我的公积金每月进的钱用不光,所以,能攒下一笔钱。

当我个人或我妻子公积金账户里的总额,超过我贷款额的10%后,我就可以提前部分还款,只还10%,然后我就有一次变更贷款年限的机会,我就可以把30年房贷变为6年,每个月还款额变为和我和妻子每月公积金的进账额相当,这样,我就既能少还利息,又能用掉公积金的余额。大家看到了吧,这就是情况变化了,我们做出的应对之策,希望能给大家一个借鉴。

听我说了这么多,大家可能会对房贷应该还多长时间这个问题有了一个清晰的答案了吧,当然我个人水平有限,说的有不周全的地方,请各位担待,欢迎大家批评指正,谢谢大家!

相关文章

今日头条

图文推荐