中怡和嘉业主动中止创业板IPO:疫情推高业绩 流动负债占比超九成现金流承压

来源:中国网财经 2021-03-24 14:39:43

中国网财经3月24日讯(记者 牛荷)日前,北京怡和嘉业医疗科技股份有限公司(“怡和嘉业”)创业板IPO审核状态变更为“中止”,根据深交所公告显示,2021年3月17日,因发行人及保荐人更新财务资料,主动申请中止发行上市审核程序。

记者注意到,怡和嘉业在提交招股说明书时,曾遭到媒体质疑“依靠疫情实现业绩暴增,经营刚扭亏为盈就IPO存隐忧”。

疫情“催生”业绩激增

资料显示,怡和嘉业成立于2001年7月,是呼吸健康领域医疗设备与耗材产品制造商。

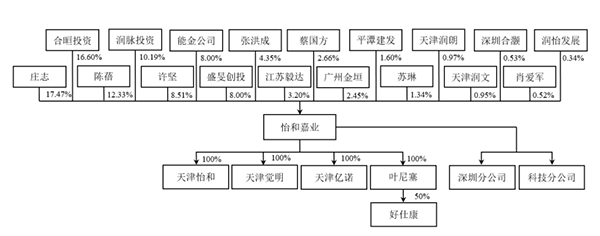

庄志与许坚合计直接与间接控制怡和嘉业36.4964%的股份,为怡和嘉业的实际控制人。

怡和嘉业股权关系图(来源:招股书)

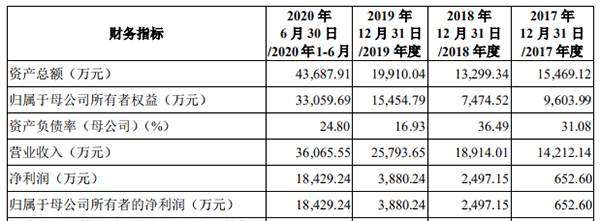

财务数据显示,2017年至2019年,怡和嘉业营收分别为1.42亿元、1.89亿元、2.58亿元,归母净利润分别为652.60万元、2497.15万元、3880.24万元。

据记者统计,2018年至2019年期间,怡和嘉业营收的同比增幅分别为33.10%、36.51%,增长平稳。

不过,2020年上半年,由于疫情原因,呼吸机概念股大热,怡和嘉业迎来业绩爆发期。

来源:招股书

招股书披露,2020年上半年,仅半年时间,怡和嘉业就实现营收3.61亿元,同期归母净利润飙升至1.84亿元,均已超过2019年度全年的金额。而此前3年(2017-2019年),怡和嘉业实现归母净利润共计7029.99万元,不足2020年上半年归母净利润的一半。

记者注意到,怡和嘉业的业务收入主要来自于呼吸健康领域医疗设备与耗材产品的销售,其中,家用无创呼吸机及耗材产品是怡和嘉业主要的收入来源。

2017年至2020年上半年期间,家用无创呼吸机及耗材产品合计占其主营业务收入的比例分别为95.85%、95.11%、96.31%和91.35%,其中,家用无创呼吸机占主营业务收入的比例始终超60%。

怡和嘉业表示,尽管从中长期来看,公司业绩增长具备可持续性,但新冠疫情导致的业绩大幅上升具有偶发性,公司业绩保持大幅增长则存在不可持续的风险。“由于此类突发公共卫生事件持续时间存在不确定性,后续随着疫情消除,双水平肺病呼吸机、高流量湿化氧疗仪、全脸面罩等产品需求量不排除有大幅下降的可能,从而导致公司业绩出现下降。 ”

流动负债占负债总额比例始终超九成

2017年至2020年6月末,怡和嘉业负债总额分别为5865.13万元、5824.82万元、4455.26万元及1.06亿元,流动负债占负债总额的比重分别为90.17%、98.40%、96.88%及99.19%。

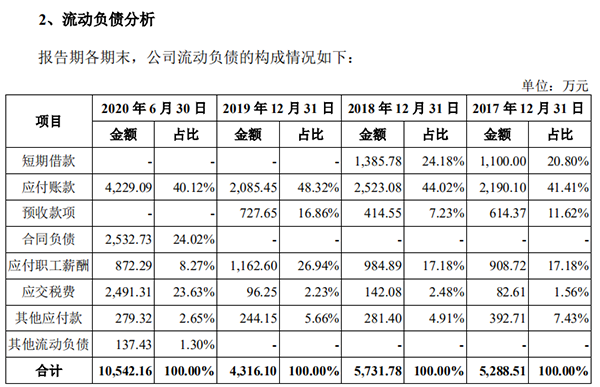

据招股书披露,怡和嘉业的流动负债包括短期借款、应付账款、合同负债、应交税费等。记者注意到,在上述流动负债中,应付账款始终占据了超40%的份额。

数据显示,2017年至2020年上半年,怡和嘉业应付账款分别为2190.10万元、2523.08万元、2085.45万元及4229.09万元,占流动负债总额比例分别为41.41%、44.02%、48.32%及40.12%。

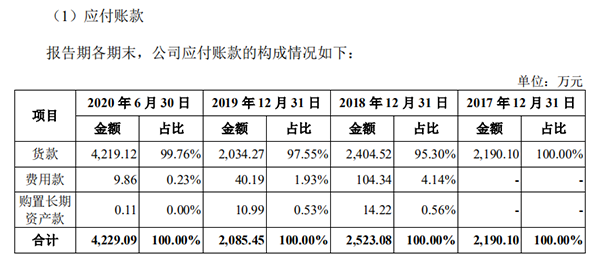

记者注意到,上述应付账款主要由应付货款构成,2017年至2020年上半年,应付货款占应付账款余额的比例均超过95%。

来源:招股书

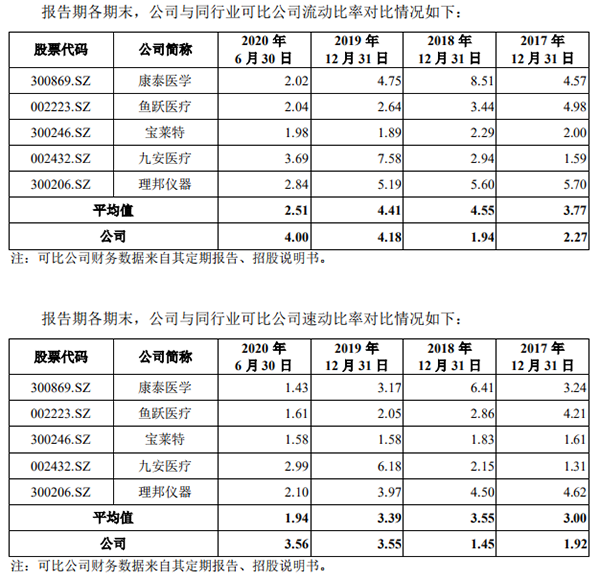

从偿债能力来看,上述期间,怡和嘉业流动比率分别为2.27、1.94、4.18及4.00;速动比率分别为1.92、1.45、3.55 及3.56,整体呈上升趋势。

不过,2017年至2018年,怡和嘉业流动比率和速动比率的数值始终低于鱼跃医疗等5家同行业可比企业的平均值,2019年才开始逐渐与这5家同行业企业拉平“差距”,2020年上半年实现反超。

来源:招股书

值得注意的是,此次募资,怡和嘉业拟募资7.38亿元用于“年产30万台呼吸机及350万套配件”、“营销网络及品牌建设项目”、“医疗设备研发中心项目”及“补充流动资金”。

其中,怡和嘉业拟抽出将近30%的比例的募集资金(2亿元)用于补偿流动资金。怡和嘉业称,该等资金将投向公司的主营业务,主要为满足公司逐步扩张的生产经营规模,未来将用于支付采购货款和各项经营中产生的费用等。

此外,据招股书披露,怡和嘉业在存货及应收账款方面也存在风险。

数据显示,2017年至2020年上半年,怡和嘉业的存货净额分别为1845.62万元、2811.28万元、2714.08万元和4675.35万元,占总资产的比例分别为11.93%、21.14%、13.63%和10.70%;应收账款净额分别为3355.33万元、3451.21万元、4497.80万元和3341.23万元,占总资产的比例分别为21.69%、25.95%、22.59%和7.65%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章